Je sais que c’est une drôle de question, parce qu’il est évident que les FNB ne peuvent pas jouer au football, mais restez avec moi puisque je crois l’analogie que je m’apprête à faire est intéressante. Du moins pour ceux et celles d’entre nous qui aiment les analogies entre investissements et sport.

Lorsque les Eagles de Philadelphie ont été couronnés champions, je me suis demandé : pourquoi ont-ils gagné? Il y a un vieil adage qui dit que « la défense gagne les championnats », et cela semble vrai en moyenne lors des championnats de la NFL. Cette année, autant Kansas City que Philadelphie étaient classés parmi les quatre premiers en défense, Philadelphie étant classée numéro 2, et au cours des 59 dernières années, l’équipe gagnante était en moyenne classée sixième. Après tout, cela pourrait être plus qu’un « adage ».

Les positions défensives permettent de gagner des championnats

D’accord. Alors comment effectuons-nous ce lien avec des investissements dans des FNB? Eh bien, tout d’abord, définissons la manière dont le système de pointage fonctionne en termes de football et d’investissement.

Au football, si vous êtes de l’arrière de 10 points, de combien de points avez-vous besoin pour égaler la marque? Il pourrait sembler que je vous pose une question piège, mais non : c’est 10 points. Autrement dit, cela est symétrique. Si votre défense permet à l’équipe adverse de marquer 50 points, votre attaque a maintenant besoin de 50 points pour égaler la marque.

Toutefois, dans le monde de l’investissement, ce n’est pas toujours le cas, comme il est indiqué dans le graphique 1.

Graphique 1 : Il peut être difficile de compenser les pertes importantes

Source : Placements Mackenzie, 2025. Uniquement à des fins d’illustration, le graphique montre quels rendements sont nécessaires pour atteindre le seuil de rentabilité après un certain pourcentage de perte. Les pertes sont indiquées en rouge, et le bleu montre le montant nécessaire pour atteindre le seuil de rentabilité.

Source : Placements Mackenzie, 2025. Uniquement à des fins d’illustration, le graphique montre quels rendements sont nécessaires pour atteindre le seuil de rentabilité après un certain pourcentage de perte. Les pertes sont indiquées en rouge, et le bleu montre le montant nécessaire pour atteindre le seuil de rentabilité.

Lorsqu’une équipe tire de l’arrière de 20 points, mais a besoin de 25 points pour égaler la marque, nous appelons cela une situation asymétrique, puisque vous devrez éventuellement avoir besoin d’une attaque nettement supérieure seulement pour égaler la marque ou pour que votre placement atteigne le seuil de rentabilité. Voici un exemple.

Si vous aviez un placement de 100 $ et que vous perdiez 50 %, vous auriez maintenant 50 $. Quel est le rendement nécessaire pour arriver au seuil de rentabilité ou « égaler la marque »? Vous avez maintenant besoin de 50 $, ce qui équivaut à 100 % de la valeur actuelle de votre placement.

Maintenant, regardons quelques exemples réels dans le graphique 2 et recherchons une attaque que nous pouvons envoyer au grand match. Examinons la manière dont l’indice élargi MSCI Monde (net) se compare à l’indice MSCI Monde volatilité minimale (net) du point de vue de la « défense ».

Graphique 2 : Indice à faible volatilité c. indice élargi pendant une crise

Source : Bloomberg Finance L.P., en date d’août 2024.

Source : Bloomberg Finance L.P., en date d’août 2024.

Si nous poussons l’analogie plus loin, l’indice MSCI Monde volatilité minimale (net) semble exercer une meilleure défense comparativement à l’indice MSCI Monde (net), puisqu’il concède moins de « points » pendant les périodes surlignées dans le graphique 2.

- Bulle technologique

- L’indice MSCI Monde (net) a perdu 45,3 % et avait besoin de 82,8 % pour atteindre le seuil de rentabilité.

- L’indice MSCI Monde volatilité minimale (net) a perdu 17,8 % et n’aura besoin que de 21,7 % pour atteindre le seuil de rentabilité.

- Crise de 2008

- L’indice MSCI Monde (net) a perdu 57,4 % et avait besoin de 134,7 % pour atteindre le seuil de rentabilité.

- L’indice MSCI Monde volatilité minimale (net) a perdu 47,9 % et aura besoin de 91,9 % pour atteindre le seuil de rentabilité.

D’accord. Jusqu’à maintenant, je crois que nous pouvons établir que le jeu de défense de l’une des équipes a été supérieur.

Mais qu’en est-il de l’attaque?

Bien entendu, pour ultimement gagner la partie, nous devrons marquer quelques points. Le graphique 3 ci-dessous examine la manière dont l’« attaque » de l’indice MSCI Monde volatilité minimale (net) a été supérieure :

Graphique 3 : Indice MSCI Monde (net) c. indice MSCI Monde volatilité minimale (net)

(Depuis le lancement commun : 31 mai 1988)

Source : Morningstar Direct, au 28 février 2025. Le graphique montre la valeur d’un placement initial de 100 $ le 31 mai 1988

Source : Morningstar Direct, au 28 février 2025. Le graphique montre la valeur d’un placement initial de 100 $ le 31 mai 1988

Dans le graphique 3, le rendement de l’indice MSCI Monde volatilité minimale (net) ressemble étroitement à celui de l’indice MSCI Monde (net), l’indice MSCI Monde volatilité minimale (net) dégageant occasionnellement des rendements plus robustes, selon le moment où une comparaison donnée est effectuée.

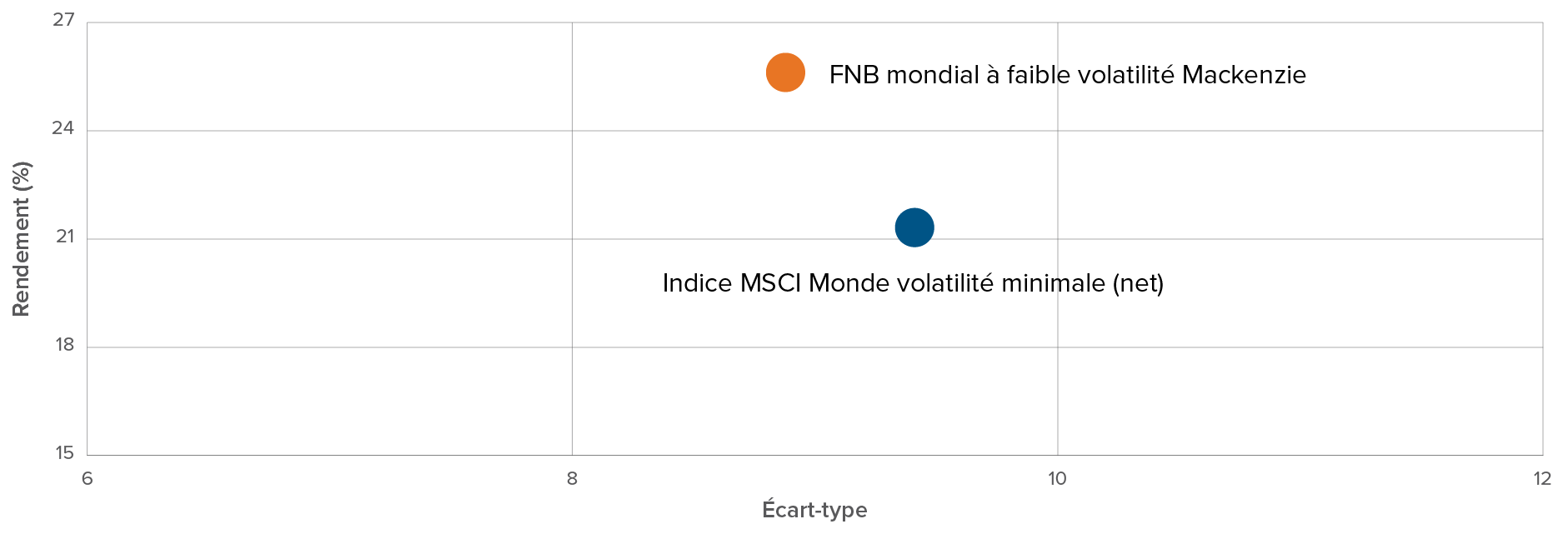

Regardons cela d’une autre manière. Comme le montre le graphique 4, les graphiques risque/rendement réunissent la défensive (écart-type) et l’attaque (rendements). Un écart-type de rendement moins élevé indique une volatilité réduite. En général, une volatilité réduite correspond à un risque de baisse moins important par rapport à l’ensemble du marché.

Graphique 4 : Indice MSCI Monde (net) c. indice MSCI Monde volatilité minimale (net)

(Depuis le lancement commun : 31 mai 1988)

Source : Morningstar Direct, au 28 février 2025.

Source : Morningstar Direct, au 28 février 2025.

Tableau 1

Indice MSCI Monde (net) |

Indice MSCI Monde volatilité minimale (net) |

|

Rendement (attaque) |

7,9 |

7,9 |

Écart-type (défensive) |

15,0 |

11,3 |

Rendement/écart-type |

0,53 |

0,70 |

Source : Morningstar Direct, au 28 février 2025.

Le graphique 4 et le tableau 1 laissent entendre que l’attaque (rendements) est semblable pour les deux indices. Toutefois, la défensive (écart-type) de l’indice MSCI Monde volatilité minimale (net) semble être d’environ 33 % moins variable comparativement à l’indice MSCI Monde (net). Si nous revenons à notre analogie avec le football, lequel choisiriez-vous d’envoyer au championnat parmi les deux? La capacité de choisir une équipe ayant une attaque semblable, mais une défensive nettement supérieure pourrait être très compétitive.

Quel FNB pouvez-vous envoyer au grand match?

En février 2024, Placements Mackenzie a lancé le FNB mondial à faible volatilité Mackenzie (MWLV), géré par notre équipe des actions quantitatives mondiales, qui cherche à utiliser des stratégies à faible volatilité pour aider les investisseurs à rester dans le marché en visant à réduire l’incidence de la volatilité sur leurs portefeuilles. L’équipe a de solides antécédents en matière de gestion de plusieurs options d’investissement et des stratégies à faible volatilité dans toutes les régions, en utilisant une approche quantitative qui combine une recherche solide et une gestion des risques rigoureuse afin d’améliorer la prise de décision en matière d’investissement.

Résultats rapides :

Nom : |

FNB mondial à faible volatilité Mackenzie |

Symbole : |

MWLV |

Date de lancement : |

20 février 2024 |

Indice de référence : |

Indice MSCI Monde volatilité minimale (net) (Rappel : ceci est le point orange du graphique 4.) |

Objectif : |

MWLV vise à offrir une croissance du capital à long terme en investissant principalement dans des titres de participation de sociétés de grande et moyenne capitalisation dans des marchés mondiaux développés, tout en cherchant à réaliser une volatilité moindre. |

Frais de gestion : |

0,50 % |

Notation du risque : |

de faible à moyen |

Style : |

quantitatif fondamental actif |

Alors que nous en sommes toujours au premier quart du jeu, alors que MWLV vient juste de terminer sa première année, il a généré 24,15 au cours de la dernière année. Grâce à son application prudente de technologies novatrices à son processus de sélection des titres, nous croyons que l’équipe des actions quantitatives mondiales Mackenzie est bien placée pour évoluer dans le domaine des placements à faible volatilité dans le contexte actuel du marché.

Le temps est venu de faire votre choix

Dans la première moitié de ce blogue, nous avons comparé l’indice MSCI Monde volatilité minimale (net) à l’indice MSCI Monde (net) et nous avons examiné l’écart-type (défensive) et l’attaque (rendements) des deux indices. Alors que vous ne pouvez pas investir directement dans l’indice MSCI Monde volatilité minimale (net), vous pouvez investir dans un FNB à gestion passive qui suit un indice ou dans un FNB à gestion active qui cherche à le surpasser. MWLV est un FNB actif qui vise à afficher une volatilité moindre que celle des marchés développés mondiaux au fil du temps et qui cherche à afficher une volatilité semblable ou inférieure à celle de l’indice MSCI Monde volatilité minimale (net).

Lequel choisirez-vous?

Pour obtenir de plus amples renseignements sur le Fonds mondial à faible volatilité Mackenzie (MWLV), cliquez ici.

De plus, vous pouvez écouter notre récent balado sur les arguments en faveur des FNB à faible volatilité (Spotify) (Apple).

Les placements dans les fonds négociés en bourse peuvent donner lieu à des commissions, des frais de gestion, des frais de courtage et d’autres frais. Veuillez lire le prospectus avant d’investir. Les taux de rendement indiqués représentent le rendement composé annuel total, y compris les variations de la valeur des titres et le réinvestissement de toutes les distributions, et ne tiennent pas compte des frais d’acquisition, de rachat, de placement ou facultatifs ni des impôts sur le revenu exigibles qui pourraient réduire le rendement pour les porteurs et porteuses de titres. Les placements dans les fonds négociés en bourse ne sont pas garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire.

Le rendement de l’indice ne tient pas compte de l’incidence des frais, commissions et charges payables par les investisseurs et investisseuses dans des produits de placement qui cherchent à reproduire un indice.

Le contenu de cet article (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres ou les références à des produits ou titres) ne doit pas être pris ni interprété comme un conseil en matière de placement ni comme une offre de vente ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son exhaustivité, nous ne sommes aucunement responsables de son utilisation.

L’écart-type permet de mesurer la variabilité des rendements obtenus relativement au rendement moyen. Plus l’écart-type est élevé, plus l’éventail des rendements obtenus est vaste. L’écart-type est généralement utilisé comme mesure du risque.

Le présent article pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont par leur nature assujettis, entre autres, à des risques, incertitudes et hypothèses pouvant donner lieu à des écarts significatifs entre les résultats réels et ceux qui sont exprimés dans les présentes. Ces risques, incertitudes et hypothèses comprennent, sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues ou les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne pas accorder une confiance exagérée aux renseignements prospectifs. Les renseignements prospectifs contenus dans le présent document ne sont à jour qu’en date d’août 2024. Il ne faut pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés par suite de nouveaux renseignements, de circonstances changeantes, d’événements futurs ou pour d’autres raisons.

©2025 Morningstar. Tous droits réservés. Les informations ci-incluses : 1) sont la propriété de Morningstar et de ses fournisseurs de contenu;

2) ne peuvent être reproduites ou distribuées; 3) sont fournies sans garantie quant à leur exactitude, exhaustivité ou à-propos. Ni Morningstar ni ses fournisseurs de contenu ne seront tenus responsables des dommages ou pertes résultant de l’utilisation de ces informations. Le rendement antérieur peut ne pas se reproduire.