Faits saillants

- Lorsqu’il est question de droits de douane, le gouvernement américain pourrait « raisonnablement » cibler beaucoup de pays. Le Canada n’en fait pas partie.

- La Chine est la principale source des déséquilibres mondiaux, car elle pousse les exportations excédentaires vers les États-Unis et le Canada.

- La guerre commerciale émergente nuira aux économies américaine et canadienne, avec très peu d’avantages pour le gouvernement américain.

Je ne fais pas partie de ces économistes qui estiment que tous les droits de douane constituent des actes de trahison impardonnables envers la mémoire d’Adam Smith. La politique commerciale constitue un outil pratique de gestion économique et politique. Il s’agit d’un complément utile aux politiques budgétaires, réglementaires et monétaires. L’histoire regorge d’exemples de restrictions commerciales utilisées avec succès pour développer des industries, rehausser la sécurité nationale et punir les mauvais joueurs à l’étranger.

Si l’administration Trump voulait mener une stratégie tarifaire ciblée, il n’y a pas de pénurie de cibles intéressantes. Lors du premier mandat de Trump, la Chine était au cœur de la politique commerciale américaine. Déplacer les tensions tarifaires de la Chine au Canada pendant le deuxième mandat de Trump défie toute logique. La Chine est le principal moteur des déséquilibres commerciaux mondiaux, tandis que le Canada souffre du même gavage d’importations qui pèse sur l’économie américaine.

Le modèle économique de la Chine repose en grande partie sur des subventions à l’exportation par le biais de prêts gouvernementaux bon marché et d’un yuan artificiellement faible. Sans cette stratégie agressive de dumping de produits manufacturés vers d’autres pays — principalement les États-Unis, mais aussi le Canada — l’économie chinoise éprouverait de la difficulté à atteindre la cible de croissance du PIB de 5 % fixée par le gouvernement. Dans notre commentaire de juin 2024, nous avons souligné que la Chine s’appuierait fortement sur les exportations subventionnées pour atteindre la croissance.

La balance commerciale bilatérale des États-Unis avec la Chine s’est certes réduite au cours de la dernière décennie. Le déficit sur marchandises avec la Chine est passé de 2 % du PIB au début de la première administration Trump à 1 % du PIB actuellement. Ce rétrécissement statistique peut être la raison pour laquelle Trump a été, relativement, indulgent avec la Chine sur le plan commercial. Cependant, la diminution observée du déséquilibre bilatéral entre les États-Unis et la Chine n’est que de la poudre aux yeux.

Les exportateurs chinois utilisent simplement des plateformes de réexportation, comme le Vietnam, le Mexique et Singapour, plutôt que d’envoyer leurs produits directement vers les ports américains. Supposons que la Chine subventionne une société qui produit un téléphone intelligent. Le téléphone intelligent est ensuite expédié au Mexique, où il est finalisé et remballé, puis acheminé par camion vers un magasin d’appareils électroniques aux États-Unis. Les États-Unis comptabilisent ce téléphone intelligent comme une importation en provenance du Mexique, ce qui creuse le déficit commercial bilatéral des États-Unis avec le Mexique. Mais il ne faut pas s’y tromper, la politique économique chinoise est la source du déséquilibre.

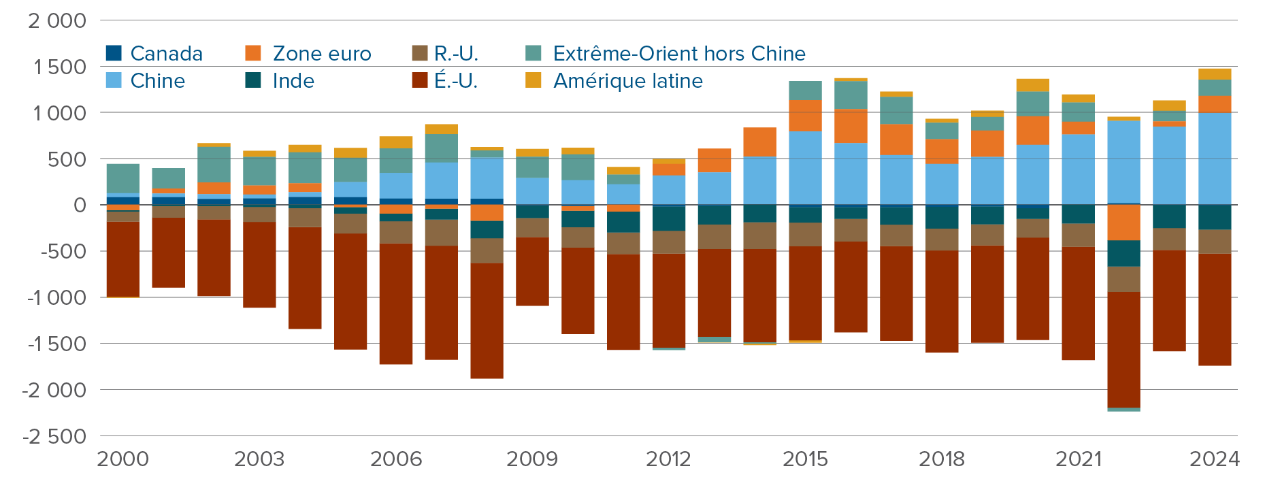

La Chine vend, les États-Unis achètent

Balances commerciales par pays/région, en milliards de dollars US constants de 2024

Source : Bloomberg. Le groupe « Extrême-Orient hors Chine » inclut Taïwan, la Corée, le Japon, le Vietnam, la Malaisie, la Thaïlande et l’Indonésie. Les montants en dollars sont corrigés de l’inflation à l’aide de l’indice des prix à la consommation américain, afin de convertir les soldes en dollars US constants de 2024.

Source : Bloomberg. Le groupe « Extrême-Orient hors Chine » inclut Taïwan, la Corée, le Japon, le Vietnam, la Malaisie, la Thaïlande et l’Indonésie. Les montants en dollars sont corrigés de l’inflation à l’aide de l’indice des prix à la consommation américain, afin de convertir les soldes en dollars US constants de 2024.

L’excédent commercial de la Chine s’élève à 2 % du PIB mondial, ce qui se rapproche d’un sommet jamais atteint. Peut-être que les excédents de biens ne vont pas directement aux États-Unis, mais ils finissent par y arriver. Les États-Unis constituent le seul groupe de consommateurs suffisamment grand pour absorber les exportations chinoises, bien que le Royaume-Uni fasse certainement sa part.

La Chine n’est pas le seul bouc émissaire raisonnable pour un président américain belliqueux, mais s’il s’agit certainement du plus important. Les cibles ne manquent pas. Le déficit commercial américain avec le Vietnam a explosé au cours des dernières années, le pays de l’Asie du Sud-Est étant un rouage essentiel dans les transbordements de la Chine vers les États-Unis, aidés par une monnaie artificiellement bon marché. Taïwan mène également une stratégie pas très subtile de suppression de son taux de change pour favoriser les exportations, une pratique dénoncée à maintes reprises par les administrations américaines précédentes. Au cours des dernières années, les faibles taux d’imposition de l’Irlande ont attiré de grandes entreprises pharmaceutiques américaines qui ont délocalisé leurs activités. Ces sociétés aux chiffres d’affaires de plusieurs milliards de dollars ne paient presque aucun impôt sur les sociétés aux États-Unis, même si la majeure partie de leurs ventes ont lieu chez notre voisin du Sud.

M. le Président! Regardez par là!

Balance commerciale avec différents pays en pourcentage du PIB américain

Source : Bloomberg et Brad Setser, Conseil des relations extérieures.

Source : Bloomberg et Brad Setser, Conseil des relations extérieures.

Le gouvernement américain pourrait également se servir de sa politique commerciale comme une arme pour faire pression sur ses adversaires géopolitiques. La menace de restrictions commerciales pour les pays qui enfreignent les sanctions américaines en achetant du pétrole brut de la Russie et de l’Iran, soit l’Inde, la Turquie et la Chine, exercerait une pression supplémentaire sur ces deux exportateurs de pétroles bellicistes.

Le Canada est loin sur la liste des cibles « raisonnables » pour les droits de douane de l’administration Trump. Le commentaire du mois dernier soulignait le caractère anodin du déficit commercial des États-Unis avec le Canada. Cette fois-ci, je vais aller plus loin : la balance commerciale du Canada est nettement plus faible qu’elle ne devrait l’être. En tant que pays exportateur de pétrole et de minerais en pleine crise économique, le Canada devrait afficher un excédent commercial considérable! Si la logique économique est respectée, le Canada devrait actuellement exporter plus qu’il n’importe. Le Canada affiche plutôt un léger déficit commercial global.

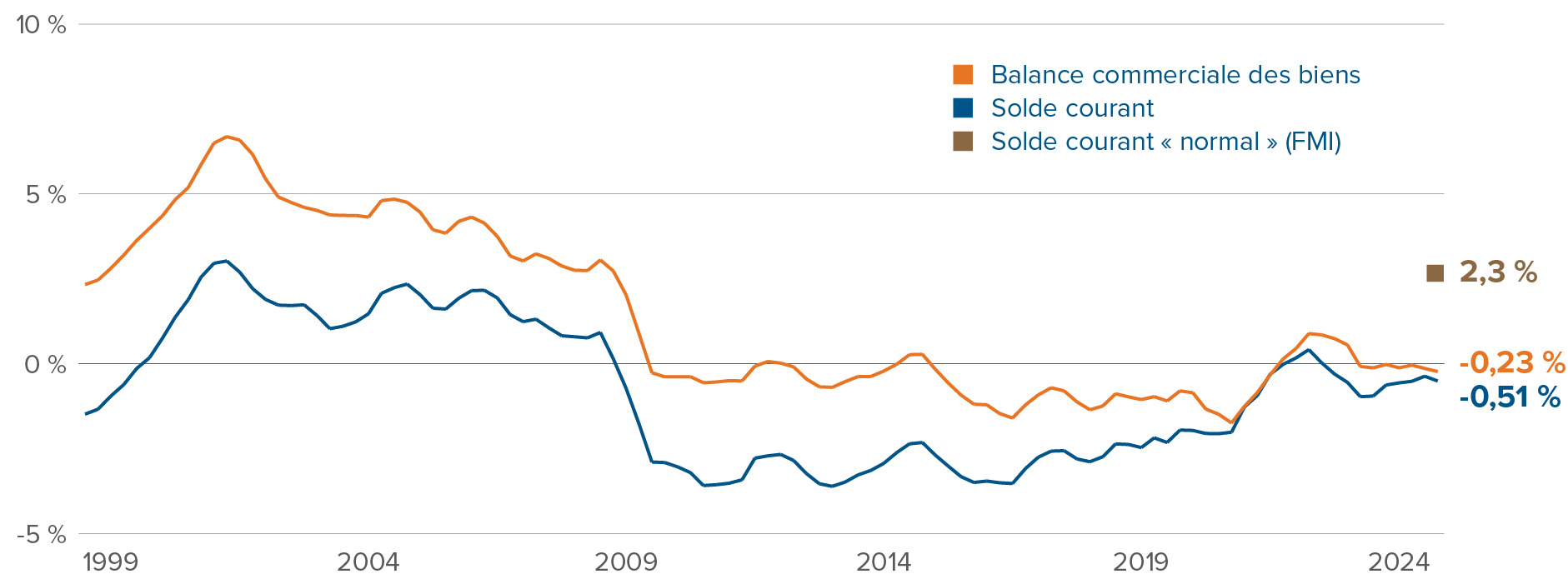

La balance commerciale du Canada est « trop faible », et non trop forte

Balances des paiements courants, % du PIB du Canada

Source : Bloomberg et Fonds monétaire international (FMI). Les deux lignes indiquent les soldes mobiles sur quatre trimestres en tant que proportion du PIB. L’estimation « normale » du solde courant provient de l’Évaluation du solde des paiements courants de 2024 du FMI.

Source : Bloomberg et Fonds monétaire international (FMI). Les deux lignes indiquent les soldes mobiles sur quatre trimestres en tant que proportion du PIB. L’estimation « normale » du solde courant provient de l’Évaluation du solde des paiements courants de 2024 du FMI.

Le Fonds monétaire international estime que le solde courant du Canada, une mesure plus large du solde des paiements courants qui englobe le commerce des marchandises, devrait être d’environ 2,3 %. À -0,5 %, le solde courant du Canada est nettement inférieur au niveau « normal » attendu. La dénonciation de Trump de l’augmentation artificielle des exportations du Canada n’est pas justifiée : le Canada n’est pas la source des déficits des États-Unis. Le pays est plutôt soumis aux mêmes forces d’augmentation du déficit que les États-Unis. Les pays qui subventionnent les exportations, soit, entre autres, la Chine, l’Allemagne, le Vietnam et Taïwan, poussent les produits manufacturés sur le marché mondial. Nous les achetons en échange de nos obligations gouvernementales, de nos biens immobiliers et de nos actions surévaluées.

Dans un monde différent, le Canada travaillerait main dans la main avec les États-Unis pour rééquilibrer le commerce mondial. Si le gouvernement américain voulait réellement réduire l’énorme déficit commercial du pays, il s’attaquerait à son déficit budgétaire fédéral qui ne cesse de gonfler et ferait pression sur les contrevenants commerciaux. Même si les États-Unis finissent par « gagner », une guerre commerciale avec le Canada ne réduirait pas le déficit commercial des États-Unis et ne pourrait que nuire à l’économie américaine.

Opinions en matière de placement de l’équipe des stratégies multi-actifs

Sommaire de la répartition tactique

Source : Placements Mackenzie.

Remarque : Les opinions exprimées dans cet article sont le reflet de points de vue tactiques à court terme, qui éclairent le positionnement de certains des fonds gérés par l’équipe des stratégies multi-actifs.

Source : Placements Mackenzie.

Remarque : Les opinions exprimées dans cet article sont le reflet de points de vue tactiques à court terme, qui éclairent le positionnement de certains des fonds gérés par l’équipe des stratégies multi-actifs.

Points saillants du positionnement

Duration neutre : Notre pondération en obligations a atteint un sommet au début de janvier, mais après une reprise des obligations principalement en raison de la faiblesse des données de croissance aux États-Unis, nous avons franchi le seuil pour passer à une pondération neutre. Les politiques économiques de Trump, qu’il s’agisse de réduction des effectifs de la fonction publique, de guerres commerciales ou d’incertitude générale, pèseront sur la croissance économique, mais les marchés tiennent déjà compte en grande partie de cet effet, et s’attendent maintenant à trois baisses des taux de la Réserve fédérale cette année. Les droits de douane feront bondir les prix aux États-Unis, mais ne constituent pas un choc inflationniste. Une fois l’effet ponctuel sur les prix passé, l’inflation future pourrait être plus faible qu’en l’absence de droits de douane, étant donné que les guerres commerciales pourraient freiner la croissance économique.

Surachat des actions mondiales : Nous sommes pessimistes à l’égard des actions mondiales pour un deuxième mois consécutif, après que les gains des marchés boursiers – sans amélioration simultanée des paramètres fondamentaux – ont finalement ramené les valorisations à des niveaux de surachat. Nous pensons toujours que la croissance économique mondiale se portera bien et que la confiance des investisseurs demeure positive. Cependant, la croissance des ventes et des marges bénéficiaires nécessaire pour justifier les valorisations actuelles est trop ambitieuse à notre avis.

Essoufflement des actions américaines : Après une hausse historique, les actions américaines semblent s’essouffler. Leurs valorisations n’atteignent pas des niveaux extrêmes, mais elles sont plus élevées que celles de la plupart des autres marchés mondiaux, à l’exception notamment du Canada. De plus, le sentiment s’est récemment détérioré à l’égard des actions américaines : les investisseurs avertis se détournent lentement du marché depuis la fin de 2024. Enfin, les révisions des bénéfices et des ventes pour le S&P 500 ont fortement baissé au cours des dernières semaines. Les actions internationales offrent selon nous un rapport risque-rendement plus intéressant.

Atterrissage au Canada : Après avoir été possiblement l’économie avancée la plus décevante l’année dernière, les données économiques du Canada se sont consolidées au cours des derniers mois. Dans un monde sans guerre commerciale avec les États-Unis, le ralentissement de la croissance canadienne s’atténuerait, le marché de l’emploi adopterait une tendance durable à la hausse et la Banque du Canada pourrait mettre fin à ses baisses de taux. Mais il ne s’agit pas du monde cruel dans lequel nous vivons. Selon nous, les États-Unis maintiendront des pressions tarifaires sur le Canada au cours des prochains trimestres. Le dollar canadien devra s’affaiblir encore davantage pour aider l’économie à absorber le coup dur des droits de douane.

Secteurs défensifs qui ont la cote : En général, nous aimons les secteurs défensifs du S&P 500, dont la consommation de base, la santé et l’immobilier. Leurs valorisations sont attrayantes après quelques années de sous-performance de l’indice élargi, et bénéficieront de l’incertitude macroéconomique accrue et de la croissance économique que nous prévoyons au cours des mois à venir.